.webp)

Les deepfakes documentaires passent les contrôles classiques : comment les détecter en 2026 via l'analyse de cohérence sémantique.

Fonctionnalité

.webp)

Dernière mise à jour :

June 19, 2026

5 minutes

La falsification de facture est souvent perçue comme un risque ponctuel ou exceptionnel. En réalité, elle constitue l’une des premières sources de pertes financières pour les entreprises, toutes tailles confondues. Fausses factures, usurpation de fournisseurs, fraude au RIB ou détournement de paiement continuent de contourner des contrôles pourtant bien établis.

Comprendre la falsification de facture, ses signaux clés et les limites des contrôles classiques.

La falsification de facture désigne toute manipulation volontaire visant à obtenir un paiement indu à partir d’un document de facturation. Elle peut concerner une prestation inexistante, l’usurpation de l’identité d’un fournisseur réel ou le détournement des coordonnées bancaires associées à une facture.

Ce type de fraude reste particulièrement efficace en France car il s’appuie sur des factures apparemment conformes. Les mentions obligatoires sont présentes, les montants plausibles et les documents s’intègrent parfaitement dans les flux comptables existants. À mesure que les volumes augmentent, les anomalies isolées deviennent plus difficiles à repérer.

La falsification de facture repose rarement sur une anomalie évidente. Elle se manifeste le plus souvent par l’accumulation de signaux faibles. Pris isolément, un détail inhabituel ne suffit pas à déclencher une alerte. C’est leur répétition et leur cohérence globale qui révèlent un problème et souligne de la fraude documentaire.

Un montant légèrement atypique, une information fournisseur inattendue ou une référence manquante peuvent sembler anodins. Ensemble, ces éléments dessinent des schémas révélateurs, à condition d’être analysés de manière transversale.

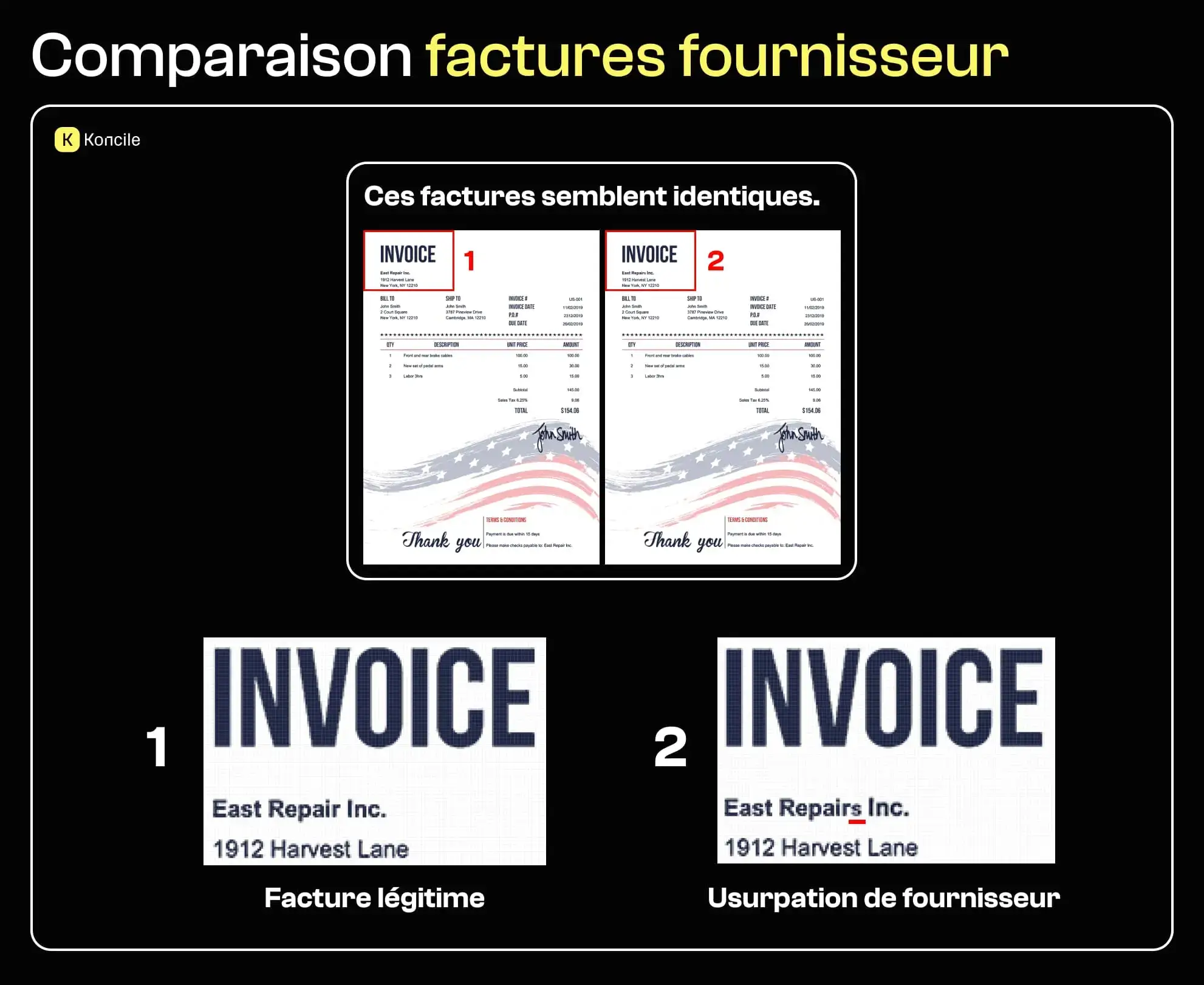

L’usurpation de fournisseur constitue l’un des mécanismes les plus répandus de falsification de facture. Dans de nombreux cas, les fraudeurs utilisent l’identité d’une entreprise réelle, en reproduisant sa raison sociale, son adresse et ses mentions légales.

La fraude repose souvent sur des variations minimes. Une lettre ajoutée à la raison sociale, un suffixe juridique légèrement différent ou une modification discrète dans les coordonnées suffit à créer une facture crédible. Visuellement, ces documents sont presque indiscernables des factures légitimes.

Dans la pratique, la fraude n’est détectée que parce que le nom exact du fournisseur est déjà connu et qu’une incohérence finit par apparaître. Sans référentiel fournisseur fiable, ce type de falsification passe facilement inaperçu.

La falsification de facture débute fréquemment par une compromission des échanges. À la suite d’un hameçonnage ou d’un vol d’identifiants, un fraudeur accède à une boîte email fournisseur ou client.

Une fois intégré à un fil de discussion existant, il peut transmettre une facture modifiée ou demander un changement de coordonnées bancaires sous couvert d’urgence. Le contexte semble légitime, ce qui réduit considérablement la vigilance des équipes comptables.

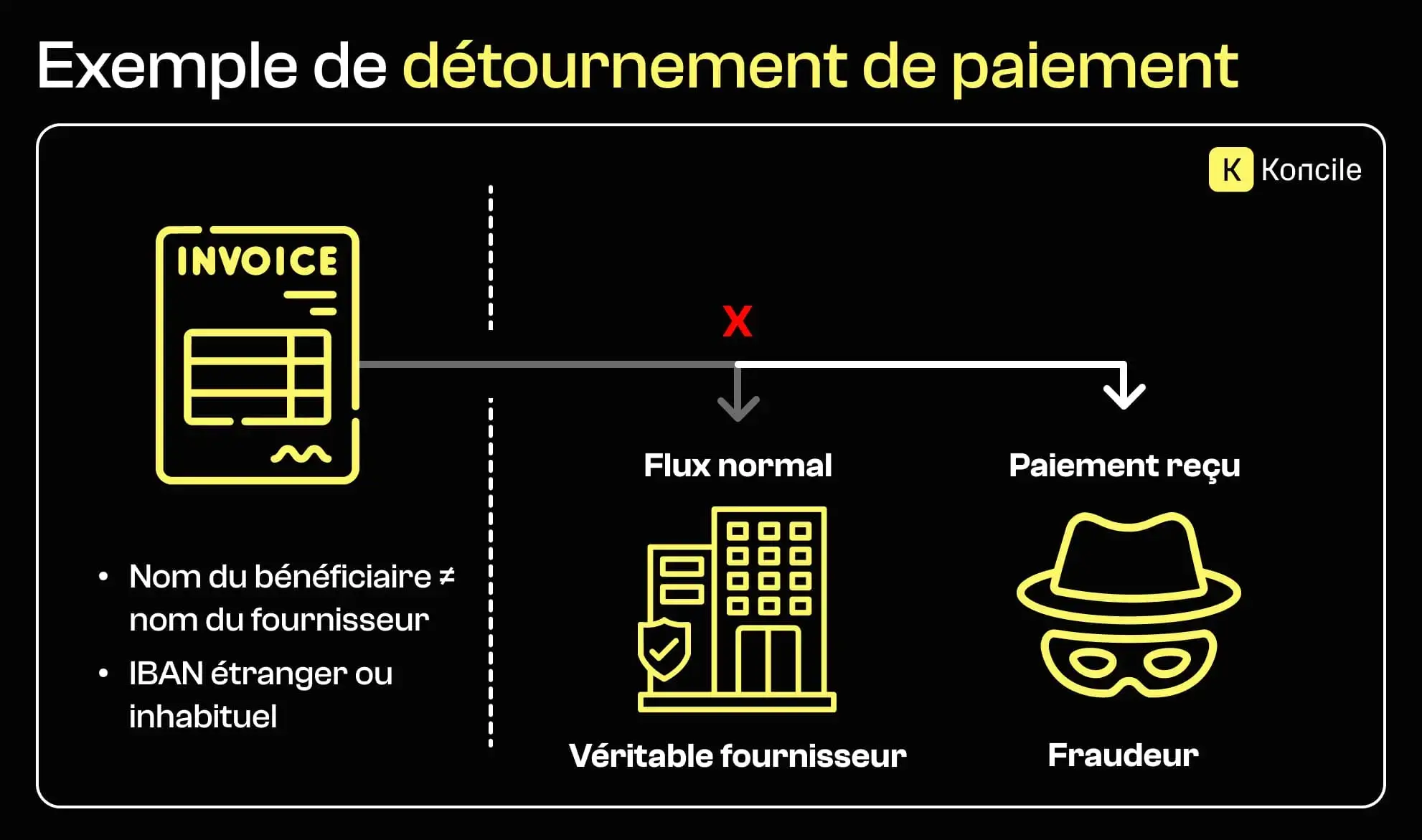

La fraude au RIB est l’un des leviers les plus courants de falsification de facture en France. Le document de facturation peut être parfaitement conforme, mais les coordonnées bancaires ont été modifiées afin de rediriger le paiement vers un compte frauduleux.

Ces incohérences ne deviennent visibles qu’en comparant la facture avec les coordonnées bancaires déjà utilisées par le fournisseur et les paiements passés. Cette analyse devient beaucoup plus fiable lorsqu’elle s’appuie sur des mécanismes d’OCR RIB capables d’identifier automatiquement les écarts.

Certaines falsifications reposent sur l’ambiguïté. Des mentions obligatoires manquantes, une numérotation incohérente ou des dates imprécises compliquent les vérifications et réduisent la traçabilité.

Ces anomalies sont parfois intentionnelles. Une facture volontairement floue se fond plus facilement dans un volume important de documents, en particulier lorsque les contrôles sont rapides ou partiellement automatisés.

Les libellés imprécis constituent un signal fréquent de falsification de facture. Des expressions génériques comme “prestations diverses” ou “honoraires” sans détail rendent toute vérification opérationnelle impossible.

Lorsque les factures sont traitées à grande échelle, la cohérence des données devient plus importante que l’apparence du document. Sans OCR facture capable d’analyser les champs structurés, ces incohérences passent souvent inaperçues.

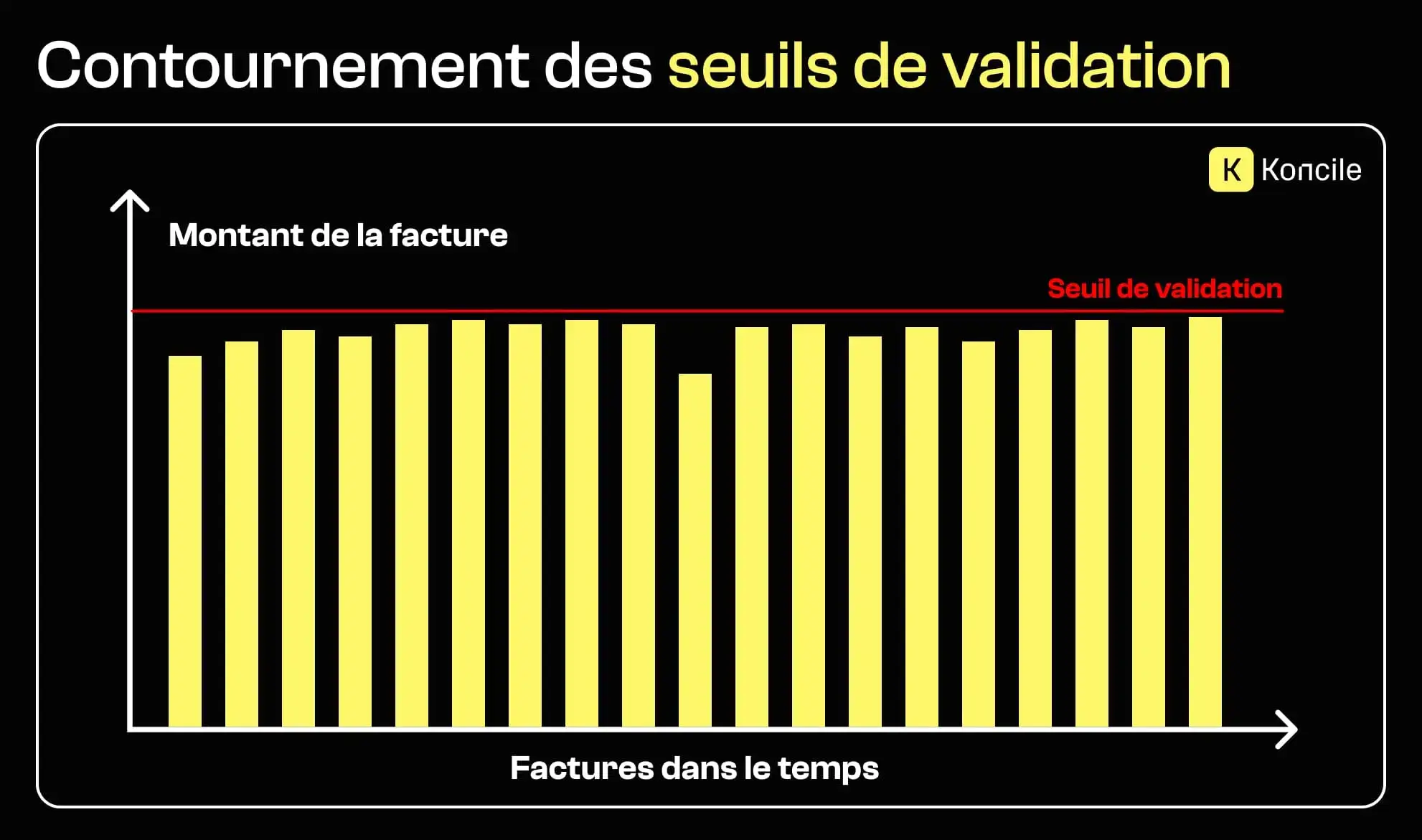

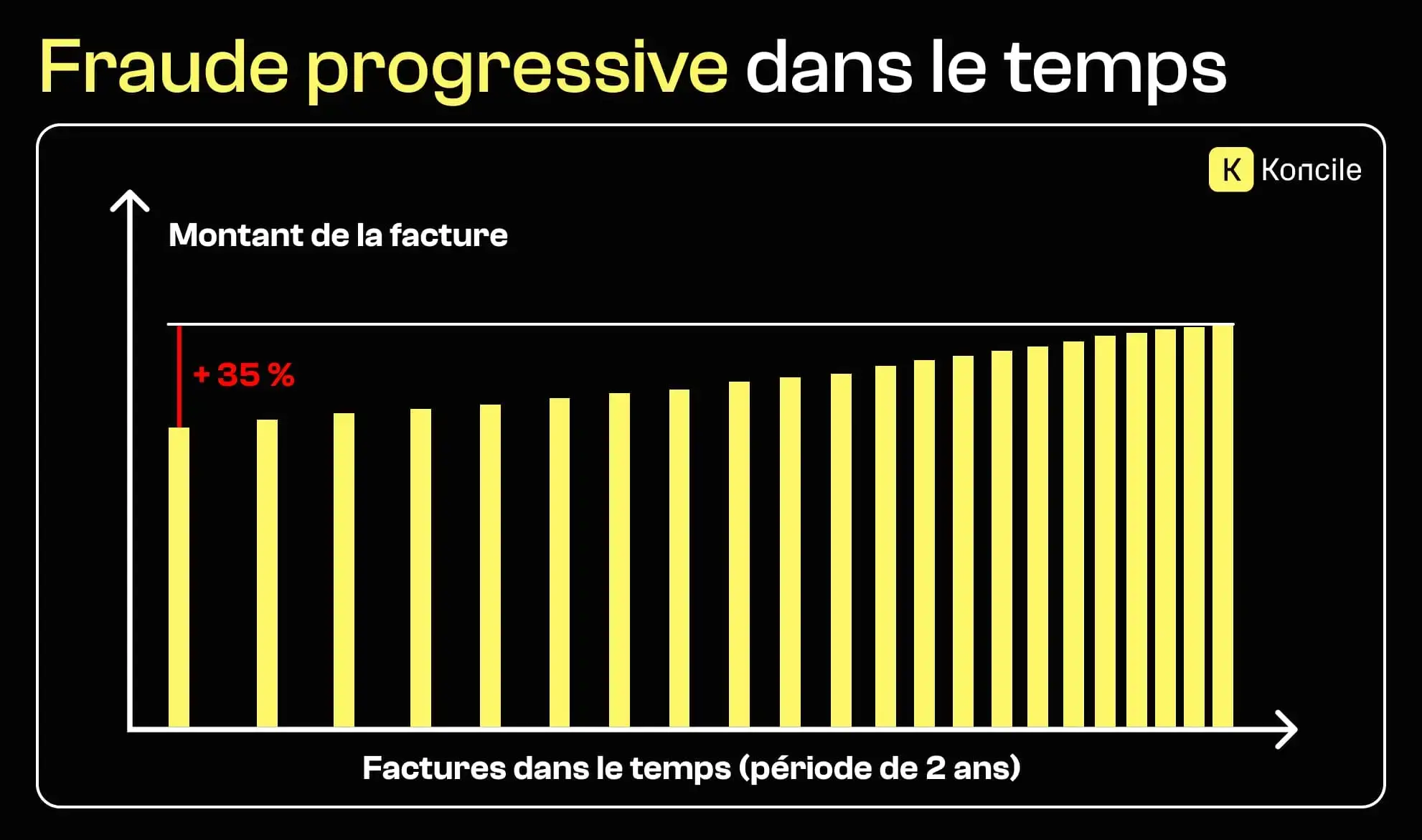

Les fraudeurs connaissent généralement les seuils de validation internes. Pour éviter des contrôles supplémentaires, ils émettent des factures systématiquement juste en dessous de ces limites ou répètent des montants considérés comme acceptables.

Chaque facture, prise individuellement, semble conforme. Ce n’est qu’en analysant l’ensemble que le schéma apparaît, révélant une falsification progressive.

La fraude apparaît rarement de manière brutale. Elle se construit dans la durée. Les montants augmentent progressivement, la fréquence de facturation évolue et les services facturés s’étendent sans validation formelle.

Ces tendances ne deviennent visibles que lorsqu’une analyse transversale est mise en place, à l’image des approches fondées sur l’intelligent document processing.

Les contrôles manuels peinent à suivre l’augmentation des volumes de factures. La répétition des tâches, la pression opérationnelle et la fatigue humaine réduisent leur efficacité.

Dans ce contexte, la falsification de facture s’intègre naturellement aux flux existants, sans déclencher d’alerte immédiate.

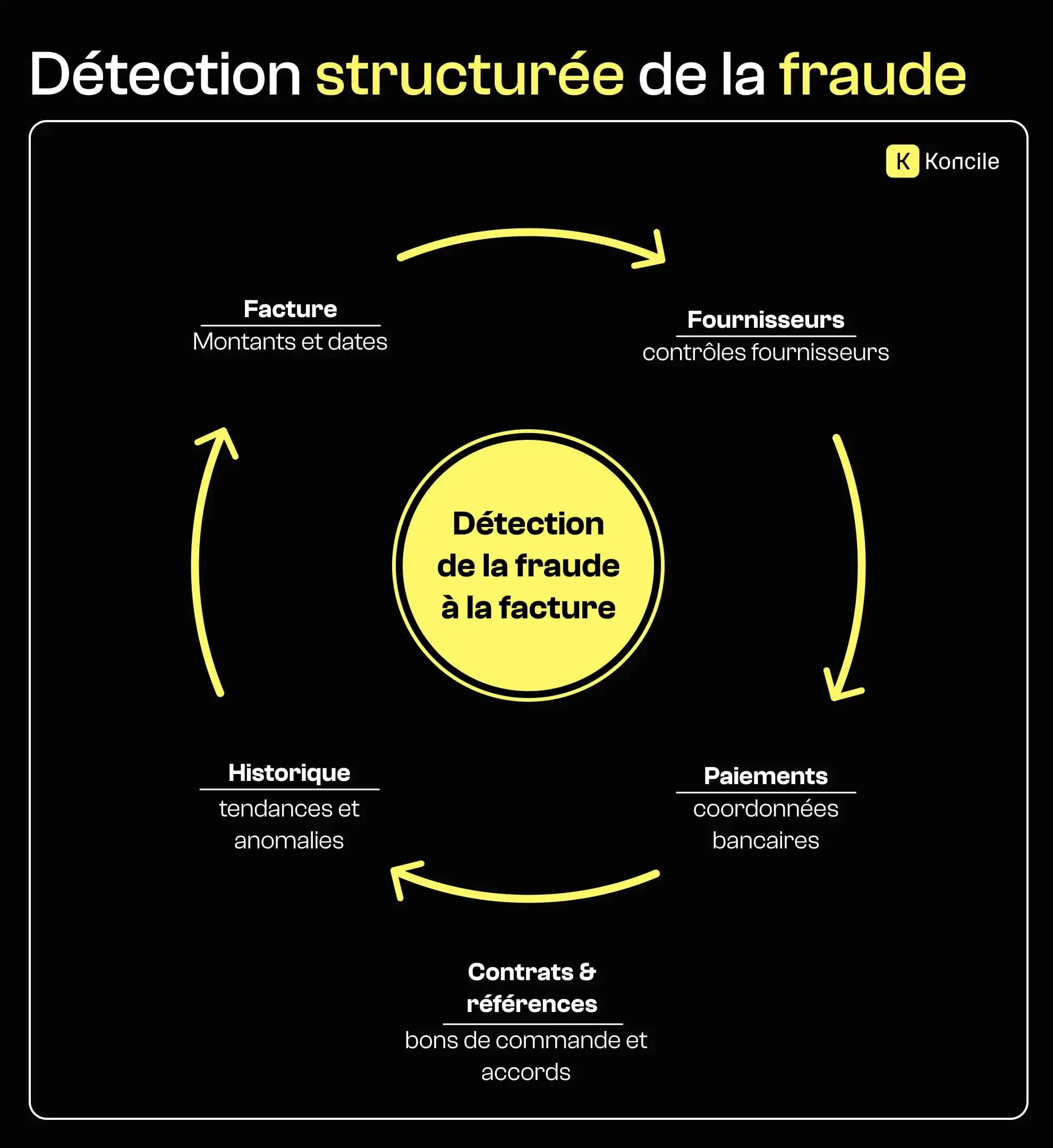

Détecter efficacement la falsification de facture implique de dépasser la simple lecture des documents. Il s’agit de croiser les factures avec les fournisseurs, les paiements, les contrats et l’historique.

Cette approche globale s’inscrit dans une logique de détection de fraude documentaire, où les incohérences ne sont visibles qu’à l’échelle de l’ensemble du système.

Les conséquences de la falsification de facture dépassent largement les montants détournés. Enquêtes internes, audits, tensions avec les fournisseurs et perte de confiance dans les processus financiers affectent durablement l’organisation.

La falsification de facture repose rarement sur une anomalie évidente. Elle se construit à partir de signaux discrets, de processus mal protégés et d’une confiance excessive dans des documents apparemment conformes. À mesure que les volumes augmentent, seules des approches structurées permettent de détecter ces fraudes avant paiement et d’en limiter l’impact. Pour identifier l’outil adapté, consultez notre Top 10 des solutions de détection de fraude documentaire.

Passez à l’automatisation des documents

Avec Koncile, automatisez vos extractions, réduisez les erreurs et optimisez votre productivité en quelques clics grâce à un l'OCR IA.

Tristan Thommen conçoit et déploie les briques technologiques qui transforment des documents non structurés en données exploitables. Il allie IA, OCR et logique métier pour simplifier la vie des équipes.

Les ressources Koncile

Les deepfakes documentaires passent les contrôles classiques : comment les détecter en 2026 via l'analyse de cohérence sémantique.

Fonctionnalité

Dix solutions de détection de fraude documentaire comparées sur l'approche de détection, les types de fraude couverts, l'intégration et le profil cible.

Comparatifs

Dix plateformes d'automatisation de la comptabilité fournisseurs comparées sur les agents IA, la détection de fraude, la facilité d'intégration et le profil cible, des acteurs historiques aux challengers AI-native.

Comparatifs

.png)