.webp)

Dokumenten-Deepfakes bestehen klassische Prüfungen: So erkennen Sie KI-generierte Fälschungen 2026 mit semantischer Kohärenzanalyse.

Funktion

Letzte Aktualisierung:

March 19, 2026

5 Minuten

Ab 2026 ist die elektronische Rechnungsstellung für alle mehrwertsteuerpflichtigen französischen Unternehmen verpflichtend. Kein Papier mehr, machen Sie Platz für strukturierte Dateien und zertifizierte Plattformen. Diese Reform zielt darauf ab, das Rechnungswesen zu modernisieren, den Austausch zu automatisieren und Betrug zu bekämpfen. Ein echter Wendepunkt für Unternehmen. Formate, Termine, Verpflichtungen: Hier finden Sie die wichtigsten Informationen, um sich effektiv auf diesen Wandel vorzubereiten.

E-Rechnungspflicht ab 2026: Formate, Anforderungen und Chancen. So bereiten Sie Ihre Buchhaltung mit OCR optimal vor.

Im Jahr 2026 ändert sich alles: vorgeschriebene Formate, zertifizierte Plattformen, neue Vorschriften. Die Reform der elektronischen Rechnungsstellung markiert einen wichtigen Meilenstein für alle französischen Unternehmen. Hinter diesem Wandel steckt eine umfassendere Transformation, die darauf abzielt, den Austausch zu vereinfachen, Kontrollen zu stärken und Prozesse zu automatisieren.

Für Buchhaltungsabteilungen, CFOs und Softwareanbieter ist dies eine Gelegenheit, Tools, Workflows und Methoden neu zu denken.

Diese Reform muss jetzt antizipiert werden, um Systeme anzupassen und die Einhaltung der Vorschriften sicherzustellen.

Dieser Wandel geht weit über die bloße Digitalisierung von Dokumenten hinaus. Er wirft wichtige Fragen über die Zukunft von OCR-Lösungen (Optical Character Recognition) auf, die in Buchhaltungs- und Finanzabteilungen nach wie vor weit verbreitet sind. Bisher half OCR, Schlüsseldaten wie Lieferantennamen, Beträge, Mehrwertsteuer und Daten zu extrahieren, um sie in Buchhaltungssoftware zu integrieren. Mit der schrittweisen Einführung strukturierter, maschinenlesbarer Formate wird die Rolle von OCR nun jedoch grundlegend überdacht.

Eine elektronische Rechnung ist nicht einfach ein per E-Mail versendetes PDF. Es handelt sich um eine strukturierte Datei (im XML-Format), die alle wichtigen Rechnungsdaten enthält – wie Beträge, Mehrwertsteuer, Angaben zum Aussteller und Produktzeilen – in einem Format, das direkt von Maschinen gelesen und verarbeitet werden kann.

In Frankreich sind drei Formate offiziell zugelassen:

Diese Formate gewährleisten die Kompatibilität mit Buchhaltungssystemen und ermöglichen Automatisierung, Validierung und gesetzeskonforme Meldungen.

Diese Formate müssen von konformen Rechnungsstellungssoftwares generiert werden, die mit einer zertifizierten Plattform verbunden sind, um Übermittlung und Nachverfolgung zu gewährleisten. In der Theorie macht dies den Einsatz von Rechnungspositions-OCR für inländische Rechnungen überflüssig.

Hinter dieser Transformation steht eine klar definierte Strategie. Die flächendeckende Einführung der elektronischen Rechnungsstellung soll:

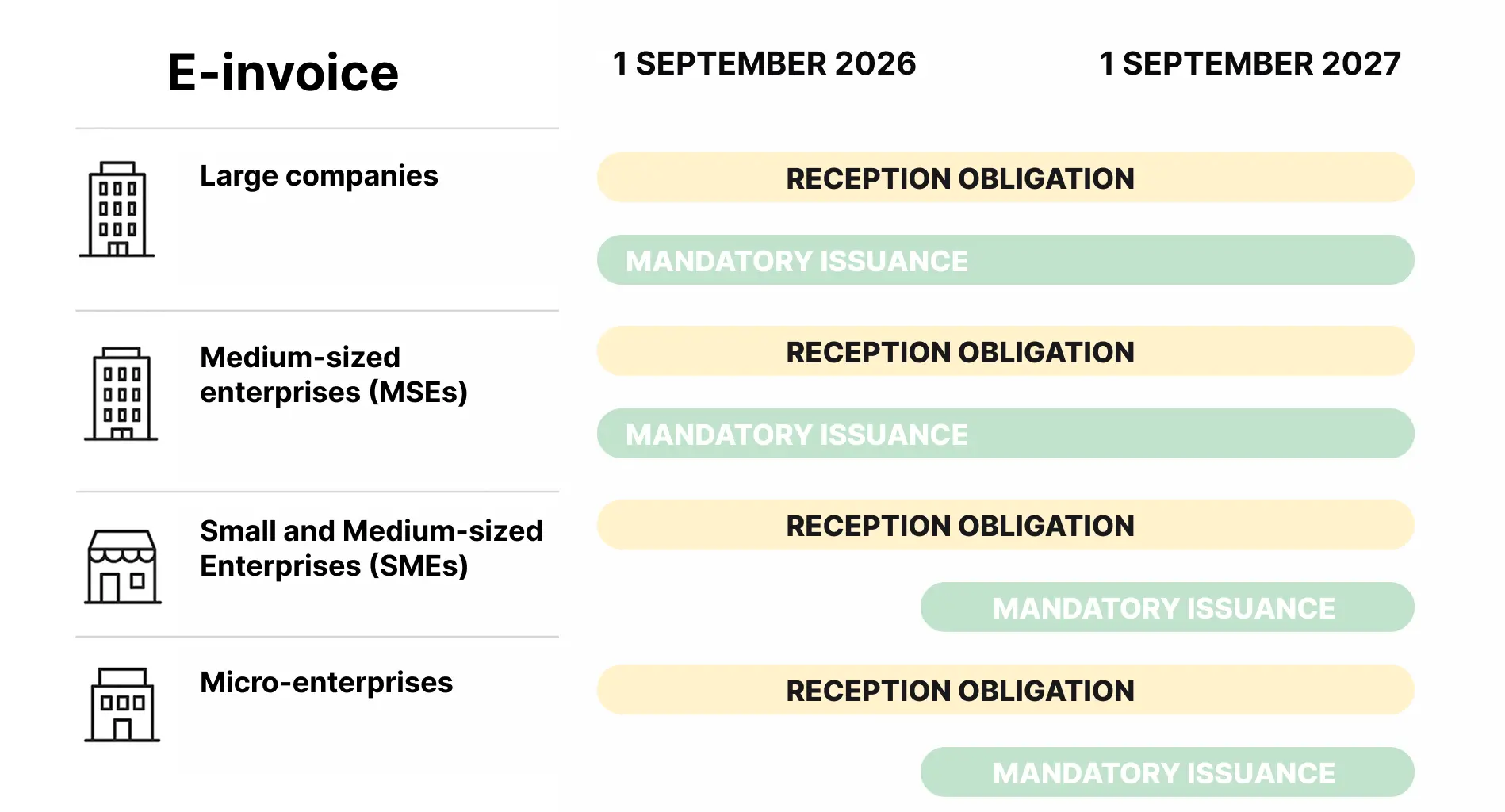

Der 1. September 2026 markiert eine entscheidende Etappe: Ab diesem Datum müssen alle Unternehmen in der Lage sein, elektronische Rechnungen über zertifizierte Dematerialisierungsplattformen (PDPs) zu empfangen.

Für das Versenden elektronischer Rechnungen wird die Verpflichtung schrittweise bis 2027 eingeführt, gemäß dem Zeitplan der französischen Steuerbehörden.

Dieser gestufte Zeitplan soll nicht nur den Unternehmen Zeit zur Anpassung geben, sondern auch dem gesamten Ökosystem – Softwareanbieter, Integratoren, Plattformen und Buchhalter – die Möglichkeit geben, sich auf diesen technologischen Wandel vorzubereiten.

E-Invoicing (verpflichtende elektronische Rechnungsstellung)

E-Invoicing bezeichnet die Verpflichtung, B2B-Rechnungen in einem strukturierten Format über zertifizierte Plattformen auszustellen, zu übermitteln und zu empfangen. Diese Anforderung beendet die Nutzung von Papier- und PDF-Rechnungen für Transaktionen zwischen in Frankreich ansässigen Unternehmen.

Dieser Teil gilt ausschließlich für inländische B2B-Transaktionen zwischen Unternehmen mit Sitz in Frankreich. Er schreibt die Nutzung strukturierter elektronischer Rechnungen über sichere Kanäle vor – entweder über zertifizierte private Plattformen (PDPs) oder das staatliche öffentliche Rechnungsportal (PPF).

E-Reporting (Transaktionsdatenmeldung)

E-Reporting betrifft Transaktionen, die nicht unter die elektronische Rechnungsstellung fallen. In diesen Fällen müssen Unternehmen Rechnungs- oder Zahlungsdaten an die Steuerbehörden übermitteln. Dies gilt für:

E-Reporting ermöglicht es der Steuerverwaltung, einen vollständigen Überblick über die wirtschaftliche Aktivität zu erhalten, auch wenn keine strukturierte elektronische Rechnung erforderlich ist. Die Daten werden über zertifizierte Plattformen oder direkt über das öffentliche Rechnungsportal des Staates übermittelt.

1. Das öffentliche Rechnungsportal (PPF)

Das vom französischen Staat eingerichtete öffentliche Rechnungsportal (Portail Public de Facturation, PPF) ist eine nationale Plattform, die eine zentrale Rolle im Ökosystem der elektronischen Rechnungsstellung spielt. Sie gewährleistet den Empfang, die Übermittlung und die Nachverfolgbarkeit elektronischer Rechnungen zwischen Wirtschaftsteilnehmern.

Dieses Portal ist kostenlos und eignet sich besonders für kleine und mittlere Unternehmen (KMU), die keine privaten Dienstleister nutzen möchten. Das PPF bietet ein hohes Maß an Datensicherheit und dient als Hauptschnittstelle zur Steuerverwaltung, insbesondere für Meldungs- und Prüfpflichten.

2. Partner-Digitalisierungsplattformen (PDPs)

PDPs sind private Plattformen, die offiziell bei der französischen Steuerverwaltung (DGFiP) registriert und berechtigt sind, im neuen E-Invoicing-Rahmen zu agieren. Sie spielen eine entscheidende Rolle beim sicheren Austausch elektronischer Rechnungen. PDPs sind verantwortlich für:

Durch die Wahl einer PDP erhalten Unternehmen maßgeschneiderte Unterstützung, Mehrwertdienste wie Archivierung, ERP-Integration und Dashboards und steigern die Effizienz ihrer Rechnungsprozesse. PDPs dienen als technologische Vermittler zwischen Unternehmen und Steuerbehörden.

Die Liste der autorisierten Plattformen ist auf impots.gouv.fr verfügbar.

Derzeit sind PDPs vorläufig registriert. Sie haben den ersten administrativen Schritt abgeschlossen, müssen aber noch die technische Validierung, die Ende 2026 geplant ist, bestehen, um die volle Zertifizierung zu erhalten.

Die E-Invoicing-Reform ist mit finanziellen Sanktionen bei Nichteinhaltung der neuen Verpflichtungen verbunden. Ziel ist es, Unternehmen zur schnellen Anpassung an den neuen regulatorischen Rahmen zu bewegen.

Die wichtigsten Strafen umfassen:

Für Unternehmen, die jährlich mehrere Hundert oder Tausende Rechnungen verarbeiten, können sich diese Beträge schnell summieren und eine erhebliche finanzielle Belastung darstellen, wenn Prozesse nicht richtig verwaltet werden.

OCR (Optical Character Recognition) wurde lange verwendet, um Daten aus Papier- oder PDF-Rechnungen automatisch zu extrahieren. Mit der bevorstehenden Reform nimmt seine Bedeutung für inländische Rechnungsflüsse ab – aber nicht vollständig.

OCR bleibt in mehreren Fällen relevant:

Anstatt durch die flächendeckende elektronische Rechnungsstellung obsolet zu werden, kann sich OCR weiterentwickeln, um den neuen Anforderungen von Buchhaltungs- und Finanzabteilungen gerecht zu werden.

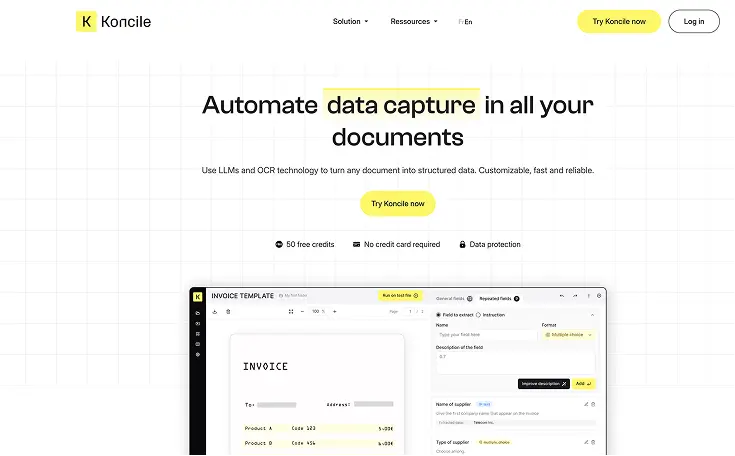

Innovative Lösungen wie Koncile gehen bereits weit über die reine Texterkennung hinaus und setzen auf intelligente Dokumentenverarbeitung, bei der KI-Daten automatisch versteht und strukturiert.

Die Technologie von Koncile basiert auf erweiterter OCR, kombiniert mit künstlicher Intelligenz, die in der Lage ist, die Logik und Struktur von Buchhaltungsdokumenten zu verstehen.

In der Praxis geht die Lösung über die reine Datenerfassung hinaus. Sie kann:

Dieser Ansatz zeigt den Aufstieg der OCR-Buchhaltung, die über reine Datenerfassung hinausgeht und vollständige Automatisierung und kontextbezogene Entscheidungen ermöglicht. Sie bleibt besonders wertvoll, wenn standardisierte E-Rechnungsformate noch nicht angewendet werden.

Durch die vorausschauende Anpassung an den Bedarf an kontextbewusster Datenverarbeitung zeigt Koncile, wie OCR zu einem echten Treiber buchhalterischer Intelligenz wird – als Ergänzung zu den neuen E-Invoicing-Systemen.

Wechseln Sie zur Dokumentenautomatisierung

Automatisieren Sie mit Koncile Ihre Extraktionen, reduzieren Sie Fehler und optimieren Sie Ihre Produktivität dank KI OCR mit wenigen Klicks.

Jules leitet die Produktentwicklung bei Koncile und konzentriert sich darauf, wie unstrukturierte Dokumente in Geschäftswert umgewandelt werden können.

Ressourcen von Koncile

Dokumenten-Deepfakes bestehen klassische Prüfungen: So erkennen Sie KI-generierte Fälschungen 2026 mit semantischer Kohärenzanalyse.

Funktion

Zehn Lösungen zur Dokumentenbetrugserkennung im Vergleich: Erkennungsansatz, abgedeckte Betrugsarten, Integration und Zielprofil.

Komparative

Zehn Plattformen zur Automatisierung der Kreditorenbuchhaltung im Vergleich: KI-Agenten, Betrugserkennung, Integration und Zielprofil, von etablierten Enterprise-Anbietern bis zu AI-nativen Challengern.

Komparative

.png)